多くある会計事務所の中から、当事務所のウェブサイトにお越しいただき誠にありがとうございます。

多くある会計事務所の中から、当事務所のウェブサイトにお越しいただき誠にありがとうございます。

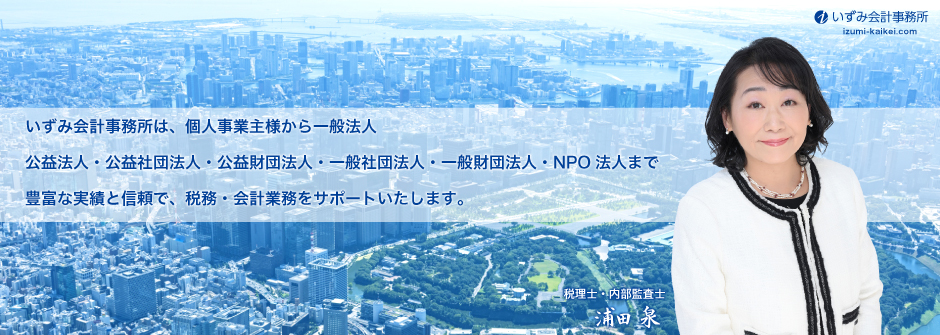

当事務所は東京都千代田区・麹町で開業した、女性所長の事務所です。

個人事業主様から公益法人・公益社団法人・公益財団法人・一般社団法人・ 一般財団法人・NPO法人まで、日々丁寧に幅広く、経理・会計のご相談に対応いたしております。

明るく楽しく元気よく、常に前向きに。どうぞよろしくお願いいたします。

税理士・内部監査士 浦田 泉

いずみ会計事務所では、zoomなどを使ったオンライン会議を実施中!

無料相談もオンライン面談が可能です。 ご希望の方は、▶︎ お問い合わせフォームよりご連絡ください

完全非接触型・全国対応の税務顧問サービスをご提供しています。

新型コロナウイルス感染症拡大防止への対応について(決算・税務申告対応について)

顧問先、関係者各位

平素は格別のご高配を賜り、厚く御礼申し上げます。

目下、新型コロナウイルスの感染拡大に伴い、感染拡大の条件とされる「密閉・密接・密集」の回避のために政府行政機関が各種施策を検討する状況にありますが、弊事務所では、お客さまに提供するサービスの品質を守りつつ、税務調査対応をはじめとし可能な限りのご支援をお約束させていただきます。しかしながら、実際に税理士顧問業務を行う時点の状況によっては、従来の方法ではないやり方を検討しつつ、柔軟な対応が必要となることも想定されます。

その際はお客さまにはご不便とご迷惑をおかけいたしますが、ご一緒にこの状況を乗り切るお手伝いをさせて頂く上で、ご理解とご協力をお願いいたします。